「手形」と「小切手」。何となく似た意味そうな2つの言葉。

会社で会計など事務をしている人には馴染みのある言葉でしょう。しかし一般の人では、どういう時に使うのか、この2つの違いは何か、わかる人はどれくらいいるのでしょうか?

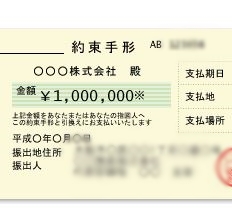

手形 小切手とは

簡単に説明すると、「手形・小切手」は、

今現金を持っていないんだよね。この紙を渡すから、これ使って後で僕の口座から引き出して、お金もらってね。

という場合に使う「紙切れ」です。

会社や商売など業務上でお金をやり取りする場合は、金額が大きい場合が多く、現金を持ち歩くのは恐いですよね。

また、大量の現金は労力的にも持ち運びが大変です。

そんな場合に手形や小切手が便利なのです。

しかし、この両者、名前が違うということは、なにかの用途が違うはずです。なにが違うのでしょうか?

手形と小切手の違い

実は手形と小切手の違いは 換金可能な日付 なのです。

小切手の場合

小切手を受け取った相手は、貰った瞬間から小切手を現金化することができるのです。

ということは、小切手を渡す人の預金口座には、渡す時には小切手の金額以上のお金がある必要があります。

貰った人がすぐ引き落とそうとした場合、不渡りになってしまうからです。

手形の場合

それに比べ、手形の場合は現金化がすぐにはできず、期日を設け、それまで待ってもらえます。

例えば、1月1日にものを買い、手形を相手に渡します。手形に1月10日と書いてあれば、受け取った相手は1月10日以降にならないと現金化できないのです。

なので、手形を渡すときに預金が無くても大丈夫、期日までに手形の金額を貯めておけば良いということになります。

銀行としては「期日までにはお金を準備できる」という信用で、手形を発行しているのです。

この現金化できるタイミングの違いが、「手形」と「小切手」の主な違いになります。

まとめ

手形・小切手とは、「現金を持たず(労力的な面・盗難防止から)、「紙きれ」を渡すことで、後で口座から引き落として現金化してくださいね」というものでした。

大きな違いは、「現金化できるタイミングの違い」で、手形は期日を設けることができるのに対し、小切手は貰った瞬間に現金化できるものでした。

以上「手形とは?小切手との違いは?」でした。最後まで記事を読んでくださりありがとうございました。

コメント